Diferencia entre nota de débito y nota de crédito

La principal diferencia entre una nota de débito y una nota de crédito radica en su efecto sobre el monto adeudado. Mientras que una nota de débito aumenta la cantidad adeudada por el cliente, una nota de crédito disminuye la cantidad adeudada.

En el ámbito financiero, es común encontrarse con los términos «nota de débito» y «nota de crédito«. Estas dos herramientas desempeñan un papel fundamental en el registro y corrección de errores en las transacciones comerciales.

En este artículo, analizamos detalladamente las diferencias entre una nota de débito y una nota de crédito, así como su aplicación en diferentes situaciones financieras. Además, proporcionaremos ejemplos concretos de cada tipo de nota para una mejor comprensión. ¡Sigue leyendo!

Contenido

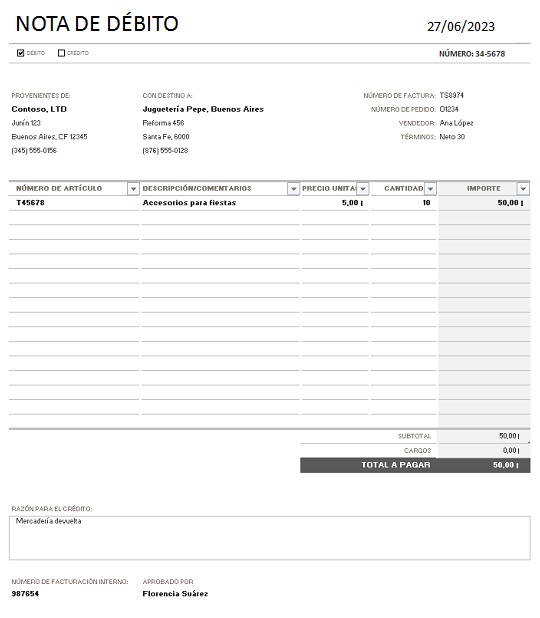

¿Qué es una nota de débito?

Una nota de débito es un documento utilizado para registrar un incremento en el monto adeudado por un cliente a un proveedor. Generalmente, se emite cuando existe una discrepancia en los registros financieros y se requiere que el cliente pague una cantidad adicional. La nota de débito ofrece un desglose detallado de los conceptos específicos por los cuales se realiza el cobro adicional al cliente.

Ejemplo de nota de débito

Imaginemos que Juan es propietario de un restaurante y compra ingredientes de un proveedor llamado ABC Distribuciones. Juan realiza un pedido de productos por un valor de 1000 €. No obstante, al recibir la factura, se da cuenta de que ha sido cobrado incorrectamente por un total de 1200 €. En esta situación, Juan puede emitir una nota de débito a ABC Distribuciones por la cantidad adicional que se le ha cobrado. Dicha nota de débito contendrá una descripción detallada de los productos y el importe adicional que se está cobrando.

También te puede interesar: Diferencias entre SWIFT e IBAN

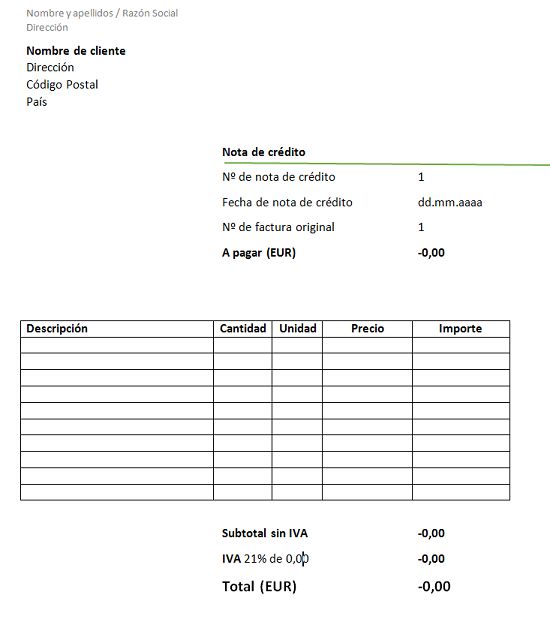

¿Qué es una nota de crédito?

Una nota de crédito se utiliza para registrar una disminución en el monto adeudado por un cliente a un proveedor. Se emite cuando es necesario reembolsar al cliente una cantidad específica o cuando se realiza un ajuste en la facturación original. Al igual que la nota de débito, la nota de crédito proporciona un desglose detallado de los conceptos por los cuales se efectúa el reembolso o el ajuste.

Ejemplo de nota de crédito

Siguiendo con el ejemplo anterior, si el proveedor ABC Distribuciones se da cuenta del error y decide reembolsar la cantidad adicional cobrada a Juan, emitirá una nota de crédito. Esta nota incluirá una descripción de los productos y el importe que se está reembolsando a Juan.

También te puede interesar: Diferencias entre contabilidad financiera y de costes

Principales diferencias entre nota de débito y nota de crédito

Las principales diferencias entre una nota de débito y una nota de crédito son:

- Efecto en el monto adeudado: Mientras que una nota de débito aumenta la cantidad adeudada por el cliente, una nota de crédito disminuye la cantidad adeudada.

- Motivo de emisión: Una nota de débito se emite cuando se requiere un pago adicional debido a errores o discrepancias en los registros financieros, mientras que una nota de crédito se emite para reembolsar al cliente o ajustar la facturación original.

- Desglose de conceptos: Tanto la nota de débito como la nota de crédito proporcionan un desglose detallado de los conceptos específicos por los cuales se realiza el cobro adicional o el reembolso/ajuste.

- Diferencia entre ahorro e inversión - 28/08/2024

- Participaciones de empresa. Definición y concepto. - 22/03/2024

- Diferencia entre acciones y participaciones - 22/03/2024